jueves, 26 de mayo de 2016

martes, 24 de mayo de 2016

jueves, 19 de mayo de 2016

lunes, 16 de mayo de 2016

EL INFORME

EL INFORME

El informe es un documento por el cual se hace conocer el avance o culminación de acciones encomendadas o la ocurrencia de hechos considerados de interés. Por ejemplo, los profesores presentan informe sobre el avance de su presentación curricular; un ingeniero, sobre la ejecución de una obra; un trabajador de una tienda comercial, sobre las ventas efectuadas en una semana; de igual manera una secretaria puede enviar un informe, por propia iniciativa de su máquina de escribir; o el presidente de una comisión investigadora puede hacer lo propio sobre los resultados de la investigación que ha realizado su comisión.

ÁREA DE DIFUSIÓN:

El informe es un documento que se difunde solamente dentro de una institución o empresa. Relaciona al subordinado con su superior y al jefe de una dependencia con otro de su mismo nivel.

PARTES:

El informe posee las siguientes partes:

1. Lugar y fecha

2. código

3. destinatario

4. asunto

5. texto

6. antefirma

7. firma y posfirma

8. "con copia"

9. pie de página

CLASES:

Existen diferentes criterios para clasificar a los informes. Por ejemplo, en la Policía Nacional del Perú los dividen en administrativos y policiales, en base al asunto que tratan. Nosotros, tentativamente, los clasificamos en ordinarios, extraordinarios y técnicos, teniendo en cuenta a las personas que los emplean, la rigidez que observan en su redacción y la regularidad con la que se presentan.

- INFORME ORDINARIO:

El informe ordinario lo usan los que desempeñan cargos para informar a sus superiores sobre el avance de acciones programadas.

El informe sirve para evaluar el desarrollo de acciones previstas, porque proporciona información sobre el porcentaje de avances en periodos determinados y sobre las condiciones en las que se ejecutan dichas acciones.

Además, el informe ordinario constituye un verdadero documento de trabajo, porque también sirve para formular proyectos, resúmenes, cuadros estadísticos, comparaciones, etc. Por eso, toda información que suministre debe ser fría, objetiva e imparcial.

CARACTERÍSTICAS:

a) Es regular y rígido. Regular, porque se remite periódicamente, cada vez que transcurre el lapso fijado de antemano; y rígido, porque se estructura bajo determinados lineamientos dados también con anticipación.

b) El informe ordinario puede ser diario, semanal, quincenal, mensual, bimestral, trimestral o semestral.

d) Por lo general es numerado.

e) La mayoría lleva titulo y es enviado con oficio o memorando de revisión.

- INFORME EXTRAORDINARIO:

El informe extraordinario lo usan los que desempeñan cargos, los responsables o miembros de comisiones (tengan o no responsabilidad directiva) o cualquier otro servidor para comunicar a sus superiores asuntos diversos de trabajo.

CARACTERÍSTICAS:

a) Es irregular y flexible; es decir, no se fijan periodos estrictos para su remisión ni normas rígidas para su redacción.

b) Los informes extraordinarios se envían a pedido de la autoridad y/o cuando es necesario comunicar algún avance o culminación de alguna tarea encomendada, haya o no petición del superior.

c) Pueden ser numerados o no. La numeración de los informes extraordinarios es obligatoria solo si el remitente desempeña cargo administrativo.

d) Son enviados directamente, sin oficio ni memorando de remisión.

e) No llevan titulo

.

- EL INFORME TÉCNICO:

El informe técnico es aquel que informa las acciones que se han ejecutado en el cumplimiento de la misión encomendada y es usado por los especialistas.

El informe técnico se redacta solamente cuando lo solicita la autoridad competente. Es un documento instructivo. Ilustra, suministra elementos de juicio, orienta las acciones de la autoridad, particularmente en el tratamiento, esclarecimiento o solución de problemas o hechos delicados que requieren conocimientos especializados. Es un instrumento valioso para la toma de decisiones. Es elaborado por uno o más especialistas.

CARACTERÍSTICAS:

a) En el código lleva "informe técnico" como nombre del documento.

b) Usa obligatoriamente "referencia".

c) Es numerado.

d) El que lo firma lo hace con su respectivo sello de colegiatura.

SUBTITULOS DEL TEXTO DEL INFORME TÉCNICO

El texto del informe técnico puede comprender los siguientes subtítulos:

- a) Introducción: que especifica el motivo o las razones que impulsan a la redacción del informe.

- b) Antecedentes: que ofrece una breve historia de cómo de suscitan los actos o hechos que se estudian.

LA CARTA

LA CARTA

Es un documento de carácter privado que se utiliza en las entidades que no dependen del estado y entre personas naturales para tratar diversos asuntos de interés en común relacionados con el campo administrativo, legal, comercial, cultural, social, familiar o amical.

ÁREA DE DIFUSIÓN:

Se difunde en:

Las empresas y demás entidades, estableciendo comunicación a nivel externo, o sea, con otras entidades ajenas a ellas.

Entre personas naturales para que se comuniquen entre sí y con las empresas públicas o privadas.

CLASES:

- 1. Por el número de destinatarios:

- Carta simple: solo tienen un destinatario

- Carta circular: tienen más de un destinatario.

- 2. Por el tema que tratan:

- Carta administrativa: trata asuntos de carácter administrativos en las empresas e instituciones.

Es un documento por el cual una persona otorga poder a otra para que la represente en un acto o varios.

El apoderado puede renunciar a la representación conferida por el poderdante en cualquier momento mediante comunicación cursada a él (carta de renuncia).

El poder conferido puede ser revocado en cualquier momento por el poderdante utilizando el mismo medio.

- Carta comercial: usadas por las empresas y personas para tratar asuntos comerciales.

- Carta notarial: se firma con el remitente legalizado por notario público.

- Carta familiar: trata según la familia y sus intereses.

- 3. Otros tipos:

- Carta poder: requiere tratamiento referenciado de la carta notarial, porque a veces necesita la intervención de notario público y otras no.

- Carta con carácter de declaración jurada: carta simple que se presenta a las entidades del sector público con el propósito de cumplir ciertas exigencias legales.

EJEMPLO DE CARTA

ACTA DE INICIO

ACTA DE INICIO

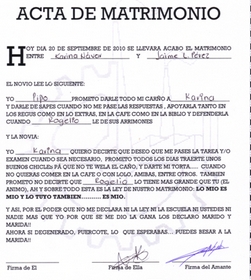

Un acta es una certificación o testimonio escrito en la cual se da cuenta de lo sucedido, tratado o pactado en oportunidad de cualquier circunstancia que lo amerite como ser la reunión de un consorcio, la elección de una persona para un cargo que puede ser público o privado, la reunión del directorio de una empresa u organización, la constancia de un nacimiento o cualquier otro hecho que requiera o exija de la correspondiente certificación legal de algo como ocurrido por la Importancia y porque en el futuro, de mediar la necesidad, puede servir como prueba en un juicio.

Así y tal como sucede con otros documentos públicos, el acta deberá contar con una serie de datos que serán determinantes a la hora de evaluar su validez, en tanto y generalmente, la misma está labrada por un profesional que se conoce como escribano y que como tal está facultado para proceder en la confección de la misma.

Entre los datos que sí o sí deberán quedar asentados en este documento se cuentan: fecha, hora, una brevísima introducción acerca del motivo del labra de la mencionada, luego, en lo que se denomina como cuerpo, el escribano hará un detalle pormenorizado de lo que sucedió en el acto o reunión en cuestión y que motivaron la celebración de la pertinente acta. Esto entre los datos más básicos que deberán figurar y en el caso por ejemplo de tratarse de una reunión de consorcio, como bien comentábamos más arriba, que puede ser una de las motivaciones de la creación de este tipo de documento, se deberá asentar la nómina de los participantes de la misma, una síntesis de los debates en el caso que hayan incurrido en los mismos, asimismo como las conclusiones a las cuales se llegó y si a las mismas se arribó luego de una votación, también dar cuenta de cómo fue el resultado de esta.

Para darle un corte final a la misma, normalmente, se utiliza un párrafo de estilo en el cual se indica la hora en la cual el acto que se llevó a cabo llega a su fin y acotando que al pie se asentarán las firmas de aquellos que estuvieron presentes en el acto y que prestaron plena conformidad al mismo.

Las actas suelen luego ser transcriptas en libros especialmente preparados y diseñados para tal menester, con hojas renglonadas y enumeradas correlativamente.

Así y tal como sucede con otros documentos públicos, el acta deberá contar con una serie de datos que serán determinantes a la hora de evaluar su validez, en tanto y generalmente, la misma está labrada por un profesional que se conoce como escribano y que como tal está facultado para proceder en la confección de la misma.

Entre los datos que sí o sí deberán quedar asentados en este documento se cuentan: fecha, hora, una brevísima introducción acerca del motivo del labra de la mencionada, luego, en lo que se denomina como cuerpo, el escribano hará un detalle pormenorizado de lo que sucedió en el acto o reunión en cuestión y que motivaron la celebración de la pertinente acta. Esto entre los datos más básicos que deberán figurar y en el caso por ejemplo de tratarse de una reunión de consorcio, como bien comentábamos más arriba, que puede ser una de las motivaciones de la creación de este tipo de documento, se deberá asentar la nómina de los participantes de la misma, una síntesis de los debates en el caso que hayan incurrido en los mismos, asimismo como las conclusiones a las cuales se llegó y si a las mismas se arribó luego de una votación, también dar cuenta de cómo fue el resultado de esta.

Para darle un corte final a la misma, normalmente, se utiliza un párrafo de estilo en el cual se indica la hora en la cual el acto que se llevó a cabo llega a su fin y acotando que al pie se asentarán las firmas de aquellos que estuvieron presentes en el acto y que prestaron plena conformidad al mismo.

Las actas suelen luego ser transcriptas en libros especialmente preparados y diseñados para tal menester, con hojas renglonadas y enumeradas correlativamente.

Clasificación de actas a nivel notarial

A nivel notarial, es un instrumento público original en el que el notario, por pedido de la parte solicitante, constata bajo su fe hechos de los que ha sido testigo o que le consten. Esto siempre va acompañado por su sello y firma. Se clasifican en:

- Actas de notoriedad: por ellas, el notario da fe de algo que no ha percibido a través de sus sentidos, siendo el juicio de un notario a ´partir de la evidencia de un determinado suceso.

ACTA DE NACIMIENTO

ESTOS DOCUMENTOS SE ARCHIVAN

RESOLUCION

RESOLUCION

Las resoluciones son docuemntos que emanan de las autoridaddes en ejercicio de sus funciones, sobre asuntos de su competencia. Se basan en dispositivos legales específicos (constitución, leyes, decretos, etc).

La resolución puede ser espedida por el Poder Ejecutivo o sus representantes: Presidente de la República y Ministros: por el Poder Judicial; Jueces, por el parlamento y por los Jefes de Instituto Armados y Fuerzas Policiales.

Las resoluciones son docuemntos que emanan de las autoridaddes en ejercicio de sus funciones, sobre asuntos de su competencia. Se basan en dispositivos legales específicos (constitución, leyes, decretos, etc).

La resolución puede ser espedida por el Poder Ejecutivo o sus representantes: Presidente de la República y Ministros: por el Poder Judicial; Jueces, por el parlamento y por los Jefes de Instituto Armados y Fuerzas Policiales.

Las atribuciones de cada una de las autoridades se basa en: resolver, ordenar, nombrar, dictar, decidir en asuntos de su competencia.

La Resolución puede ser:

Resolución Directorial espedida:

a) Por los funcionarios con rango de Director.

b) Región Directorial Subregional.

FUNCIÓN. Muchas veces la resolución pone fin, accediendo o denegando, a un procedimiento administrativo iniciando por un simple recurso de petición o de impugnación. Otras veces decide o dicta normas por propia iniciativa de las autoridades, amaparadas en leyes, disposiciones vigentes o en sus atribuciones.

La función de las resoluciones se refleja en su finalidad de:

a) Decidir.

b) Fallar.

c) Ordenar.

d) Resolver.

e) Dictar.

f) Nombrar.

USOS. De acuerdo a quien le expide, puede ser:

a) Resolución Suprema: dada por el Presidente de la República y refrendada por el ministro del ramo.

b) Resolución Ministerial: - R.D. Superior.

- R.D. Regional.

- R.D. Zonal.

d) Resolución Judicial.

e) Resolución Rectoral.

f) Resolución Gerencial.

g) Resolución Prefectural.

h) Resolución Municipal, etc.

La Resolución puede ser:

Resolución Suprema expedida por el Presidente de la República.

Resolución Ministerio expedida por el Ministerio del Sector.

Resolución Directoral expedida:

a) Por los funcionarios con rango de Director.

b) Región Directoral Subregional.

Características:

a) La resolución pone fin de alguna acción o gestión realizada.

b) Tiene valor desde la fecha de su expedición.

Clases:

A) Resolución de nombramiento o subrogación en el cargo.

B) Resolución de autorización: viaje, pagos de pensión, exoneración de impuesto, etc.

C) Resolución de traslado permuta, ascenso, etc.

D) Resolución de Aprobación.

Resolución Suprema expedida por el Presidente de la República.

Resolución Ministerial expedida por el Ministerio del Sector.Resolución Directorial espedida:

a) Por los funcionarios con rango de Director.

b) Región Directorial Subregional.

FUNCIÓN. Muchas veces la resolución pone fin, accediendo o denegando, a un procedimiento administrativo iniciando por un simple recurso de petición o de impugnación. Otras veces decide o dicta normas por propia iniciativa de las autoridades, amaparadas en leyes, disposiciones vigentes o en sus atribuciones.

La función de las resoluciones se refleja en su finalidad de:

a) Decidir.

b) Fallar.

c) Ordenar.

d) Resolver.

e) Dictar.

f) Nombrar.

USOS. De acuerdo a quien le expide, puede ser:

a) Resolución Suprema: dada por el Presidente de la República y refrendada por el ministro del ramo.

b) Resolución Ministerial: - R.D. Superior.

- R.D. Regional.

- R.D. Zonal.

d) Resolución Judicial.

e) Resolución Rectoral.

f) Resolución Gerencial.

g) Resolución Prefectural.

h) Resolución Municipal, etc.

La Resolución puede ser:

Resolución Suprema expedida por el Presidente de la República.

Resolución Ministerio expedida por el Ministerio del Sector.

Resolución Directoral expedida:

a) Por los funcionarios con rango de Director.

b) Región Directoral Subregional.

Características:

a) La resolución pone fin de alguna acción o gestión realizada.

b) Tiene valor desde la fecha de su expedición.

Clases:

A) Resolución de nombramiento o subrogación en el cargo.

B) Resolución de autorización: viaje, pagos de pensión, exoneración de impuesto, etc.

C) Resolución de traslado permuta, ascenso, etc.

D) Resolución de Aprobación.

Partes:

1. Numeración. Al igual que otros documentos se escribe resolución seguida del número y de las iniciales y de la s iniciales de la autoridad, ejemplo:

RESOLUCIÓN Nº 220-....../DGE

2. Lugar y fecha.

3. Cuerpo o texto. Comprende los siguientes puntos:

a) VISTO, en esta parte se usa cuando la resolución es originada por la presentación de un documento.

b) CONSIDERANDO, es la parte donde plantean los fundamentos legales y los motivos que precisa la resolución.

c) PARTE RESOLUTIVA, aquí se mencionan la orden, el fallo o el dictamen. Siempre se empieza con la palabra "Se Resuelve".

4. Orden o mandato. Es la parte donde se usan las siguientes expresiones "regístrese, comuníquese y archívese".

5. Firmas.

6. Iniciales.

1. Numeración. Al igual que otros documentos se escribe resolución seguida del número y de las iniciales y de la s iniciales de la autoridad, ejemplo:

RESOLUCIÓN Nº 220-....../DGE

2. Lugar y fecha.

3. Cuerpo o texto. Comprende los siguientes puntos:

a) VISTO, en esta parte se usa cuando la resolución es originada por la presentación de un documento.

b) CONSIDERANDO, es la parte donde plantean los fundamentos legales y los motivos que precisa la resolución.

c) PARTE RESOLUTIVA, aquí se mencionan la orden, el fallo o el dictamen. Siempre se empieza con la palabra "Se Resuelve".

4. Orden o mandato. Es la parte donde se usan las siguientes expresiones "regístrese, comuníquese y archívese".

5. Firmas.

6. Iniciales.

POLIZA

POLIZA

La póliza es el nombre que recibe el documento en que se plasma el contrato de seguro y en el que se establecen las obligaciones y derechos tanto de la aseguradora como del asegurado, y donde se describen las personas u objetos que se aseguran y se establecen las garantías e indemnizaciones en caso de siniestro.

Existe una gama muy amplia de riesgos a asegurar, por lo tanto, lo primero que se debe hacer antes de tomar un seguro, es informarse detalladamente de las características del producto, de modo de determinar con precisión los riesgos cubiertos y las exclusiones existentes. Una vez aceptada la propuesta, se emite la póliza propiamente tal.

La póliza se compone de tres partes fundamentales:

Son los aspectos específicos de cada póliza en concreto que la individualiza frente a las restantes.

Es el conjunto de cláusulas que establece el asegurador para regular todos los contratos de seguro que emita en el mismo ramo: extensión y objeto del seguro, riesgos excluidos, forma de liquidación de los siniestros, pago de indemnizaciones.

C.- El condicionado especial

Es el conjunto de cláusulas que resultan de aplicación a cada póliza en concreto.

Tienen que estar redactadas de forma clara y precisa. Además nunca deben perjudicar a los consumidores, por lo que todas aquellas cláusulas que limiten sus derechos, tienen que resaltarse de una forma especial y estar expresamente aceptadas por el asegurado.

EJEMPLO DE POLIZA

MEMORANDO

MEMORANDO O MEMORÁNDUM

Un memorándum es un escrito que tiene la función de recordarle algo a otra persona. La mejor forma de saber para qué sirve un memorándum, es conociendo las aplicaciones que tiene.

Para esto debemos tener claro que un memorándum es para dar un recordatorio sobre una actividad o tema concreto, concerniente a la persona o institución a la cual esté dirigido.

Este documento también es conocido como memo aunque puede tener diferentes aplicaciones según sea utilizado.

En su formato es simple, con una estructura de carta y debe tener el nombre de la persona a quien está dirigido, fecha y nombre de quien la escribe es obligado que contenga la palabra memorándum en la parte superior central de la página; si este documento está relacionado a un expediente (ya sea privado o público), puede tener un rubro con los datos del mismo, aunque generalmente estos datos se encuentran en el cuerpo del mensaje.

Existen muchos tipos de memorandums como:

- memorandos de pedidos

- memorándums de felicitaciones

- memorandos de asensos

- memorando de cambio de turno laboral

- memorandos judiciales

- memorándums de peticiones

- memorándum de recordatorios de reuniones etc.

Pero todos se basan en la estructura general o más aceptada del mismo.

Ejemplo de memorándum de petición de acenso en una empresa

Memorándum

México D.F. a 11 de Julio de 2013

Editorial Futuro S.A. de C.V.

C. jefe de personalPresente:

Mediante el presente memorándum, hago mención de mi solicitud de acenso, realizada el pasado 12 de junio pasado, en la cual pedí mi acenso por el tiempo transcurrido desde que entre a trabajar en esta empresa. Cumpliendo con lo establecido en los estatutos de esta empresa en lo referente a la obtención de asensos, solicité mi asenso hace aproximadamente un mes.

Hasta este momento no he recibido ninguna notificación a ese respecto, así que hago el presente memorándum, para obtener su pronta respuesta.

Simeón Aguado Ríos

Firma

EJEMPLO DE MEMORÁNDUM:

ESTE DOCUMENTO NO ES DE ARCHIVAR

CIRCULAR

CIRCULAR

Es un documento de uso interno que dirige una autoridad superior a todos o aparte de sus subalternos simultáneamente para darle a conocer disposiciones o asuntos internos para que se cumplan a cabalidad.

Los temas a tratar en una circular puede ser generalmente lo siguiente:

Los temas a tratar en una circular puede ser generalmente lo siguiente:

- Movimiento interno de los jefes de la institución

- Acuerdos o decisiones de la alta jerarquía.

- Ascensos del personal que elabora en la empresa.

FUNCIÓN :Sirve para dictar órdenes y también para informar. El mensaje que transmite es específico y de interés general paRa todos sus destinatarios.

Por ejemplo, a través de una circular se puede comunicar:

Por ejemplo, a través de una circular se puede comunicar:

- Cambios de horario.

- Rotación de jefes.

- Nombramiento de comisión reorganizadora.

- Ascensos del personal.

- Aplicación de encuesta.

- Acuerdos y decisiones del directorio, etc.

USO: Permite, dentro de una institución, un enlace vertical descendente (de superior a subordinado) y horizontal (entre personas del mismo rango).

Generalmente, se dirige a todo el personal o a las dependencias subordinadas.

Cuando la circular tiene un buen número de destinatarios se recurre a la impresión mimeografiada o a copias fotostáticas.

EJEMPLOS DE CIRCULARES:

EJEMPLO :

ESTE DOCUMENTO NO ES DE ARCHIVAR

CONTRATO

CONTRATO

Un contrato es un acuerdo de voluntades que crea o transmite derechos y obligaciones a las partes que lo suscriben. El contrato es un tipo de acto jurídico en el que intervienen dos o más personas y está destinado a crear derechos y generar obligaciones. Se rige por el principio de autonomía de la voluntad, según el cual, puede contratarse sobre cualquier materia no prohibida. Los contratos se perfeccionan por el mero consentimiento y las obligaciones que nacen del contrato tienen fuerza de ley entre las partes contratantes.

Clasificación de contratos

- Unilaterales y bilaterales

- Onerosos y gratuitos

- Conmutativos y aleatorios

- Principales y accesorios

- Instantáneos y de tracto sucesivo

- Consensuales y formales o solemnes

- Públicos y privados

- Nominados o típicos e innominados o atípicos

Contratos más comunes

- Acuerdo prenupcial.- También conocido como capitulación de bienes. Es formalizado por la pareja antes del enlace donde se distribuyen los bienes en caso de divorcio o separación.

- Anticresis.- El acreedor adquiere el derecho a percibir los frutos de un inmueble que tenga su deudor con la obligación de aplicarlos al pago de los intereses si se debieran y después al del capital de su crédito.

- Arras.- Las partes pactan la reserva de la compraventa de bienes mubles o inmuebles entregándose como prueba una cantidad de dinero en concepto de señal de garantía.

- Arrendamiento.- El arrendador se obliga a la entrega de un bien mueble o inmueble para que su contraparte, el arrendatario, la tenga a nombre y en lugar del dueño, y use y goce de ella, pagando al arrendador un precio de forma periódica.

- Comodato.- Una parte entrega a la otra gratuitamente una especie, mueble o raíz, para que haga uso de ella, con cargo de restituir la misma especie después de terminado el uso.

- Compraventa.- Una de las partes (el vendedor) se obliga a entregar una cosa determinada y la otra parte (el comprador) paga por ella un precio cierto en dinero o signo que lo represente.

- Depósito.- Una de las partes (el depositante) cede la posesión de una cosa o varias de su propiedad a otro (el depositario) para que se encargue de guardarla y restituirla cuando se la reclame. Se puede pactar un precio por la guarda y custodia de la cosa depositada.

- Donación.- Una de las partes (el donante) transfiere gratuitamente total o parcialmente sus bienes hacia la otra parte (el donatario).

- Edición.- El titular de la Propiedad Intelectual de una obra cede al editor el derecho a reproducir su obra y a distribuirla.

- Factoraje (factoring).- Un comerciante o empresa encarga a otra entidad (factor) el manejo de su facturación mediante la transmisión de sus créditos frente a terceros.

- Fianza.- Contrato de garantía personal mediante el cual un tercero se compromete a responder ante un acreedor del cumplimiento de la obligación asumida por un deudor.

- Franquicia.- Una de las partes (el franquiciador) cede a otra (el franquiciado) la licencia de una marca así como los métodos de hacer negocios a cambio de una tarifa periódica.

- Hipoteca.- Es un contrato unilateral del que sólo pueden ser objeto bienes inmuebles y derechos reales enajenables.

- Leasing.- El arrendador traspasa el derecho a usar un bien a cambio del pago de rentas de arrendamiento durante un plazo determinado.

- Obra y servicio.- Se pacta la realización de una obra o prestación de un servicio determinado a cambio de un precio.

- Mandato.- Una persona confía la gestión de un negocio a otra y se hace cargo por cuenta y riesgo de la primera.

- Matrimonio.- Enlace o unión entre dos personas con capacidad para contraer matrimonio. Hay quienes opinan que el matrimonio no es un contrato sino una alianza.

- Mutuo.- Contrato de préstamo de dinero.

- Opción.- Una de las partes (el otorgante o concedente) otorga preferentemente a la otra parte (el adquiriente u optante) un derecho mediante el cual puede comprar ciertos bienes con las condiciones pactadas.

- Permuta.- Uno de los contratantes se obliga a dar una cosa para recibir otra a cambio.

- Prenda.- Garantía real que se constituye sobre bienes muebles para garantizar el cumplimiento de una obligación con entrega de la posesión al acreedor para que en caso de incumplimiento pueda cobrarse con cargo a ella.

- Préstamo.- Una de las partes (el prestamista) tiene la obligación de entregar el capital que presta mientras que la otra parte (el prestatario) tiene la obligación de devolver la cantidad prestada más unos intereses de mora en los plazos establecidos.

- Promesa.- Las partes se obligan en un cierto tiempo por vencimiento o por el cumplimiento de una condición a celebrar un contrato futuro determinado.

- Seguro.- Un asegurador se obliga, con el cobro de una prima, a cubrir un evento cuyo riesgo es objeto de cobertura en la póliza dentro de los límites pactados.

- Sociedad.- Dos o más personas se obligan a poner en común dinero, bienes o industria con ánimo de lucrarse en un futuro. Hay que diferenciar varios tipos de sociedades.

- Transporte.- Una parte se obliga, por un precio pactado, a transportar de un lugar a otro pasajeros o mercancías ajenas.

- Trabajo (individual).- Una de las partes (el empleador) se obliga a pagar una remuneración determinada al (trabajador) que prestará servicios bajo la subordinación del primero.

- Trabajo (colectivo).- Es el celebrado entre sindicatos y empleadores

EJEMPLO DE SOLICITUD DE CERTIFICACIÓN

ESTOS DOCUMENTOS SON PARA ARCHIVAR.

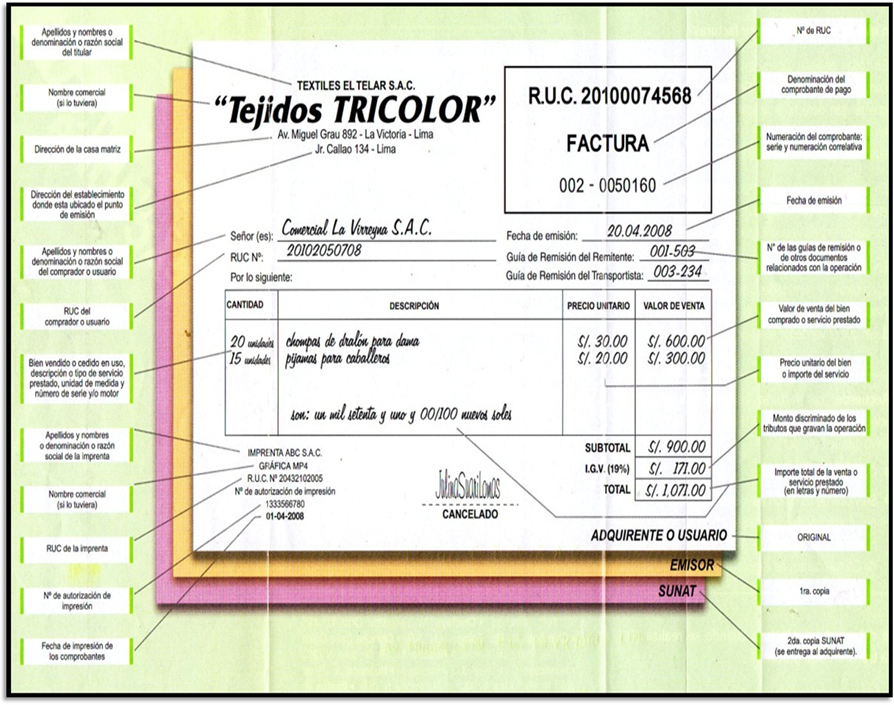

FACTURA

FACTURA

La factura comercial es un soporte contable que contiene además de los datos generales de los soportes de contabilidad, la descripción de los artículos comprados o vendidos, los fletes e impuestos que se causen y las condiciones de pago.

Desde el punto de vista del vendedor, se denomina factura de venta y del comprador, factura de compra. Generalmente, el original se entrega al cliente y se elaboran dos copias, una para el archivo consecutivo y otra para anexar al comprobante diario de la contabilidad.

.TIPOS DE FACTURAS:

Factura rectificativa.- es aquel documento que detalla alguna corrección en la factura ordinaria o bien la devolución de la mercancía.

También es precisamente un tipo de factura que se emite para corregir algún error o agregar algún dato que sea necesario

Factura recapitulativa.-. Emitir una factura hacia un mismo destino en reiteradas ocasiones puede volverse un proceso tedioso, para evitar estos inconvenientes y volver el proceso más sencillo existen las facturas recapitulativas que sirven para agrupar una serie de facturas.

¿Qué debe contener una factura?

Existen distintos formatos para una factura, todos están obligados a llevar cierta información mínima para que el documento sea válido.

Lo primero y necesario es mencionar de manera explícita que nos encontramos frente a una factura, así como también la fecha y el número correlativo de la misma.

Otro dato importante es la información básica del empresario o profesional que emite la factura y también de quien la recibe.

En el caso del emisor, estos datos serían su nombre y apellidos, razón social, y domicilio En el caso del receptor, los datos necesarios solo son nombre, apellidos.

El siguiente paso es la descripcion de los servicios o de la operación por la cual se ha emitido la factura

Importancia de la factura

Lo más importante de solicitar una factura cuando realizas una compra, primero, es la responsabilidad del vendedor a garantizar lo que te vende. ante un desperfecto o falla del material,

Segundo. Te aseguras que el vendedor pague el impuesto correspondiente, el cual ya está incluido en el precio o sea que ante una compra sin factura, el comerciante se está quedando con esa cantidad de dinero que no le corresponde.

USO DE LA FACTURA

Una factura se debe emitir:

- Cuando el comprador o usuario lo solicite a fin de sustentar gastos o costos para efecto tributario

Partes de una factura

- Apellido y nombres o denominación o razón social del titular.

- Nombre comercial (si lo tuviera.)

- Dirección de la casa del matriz

- Dirección del establecimiento donde está ubicado el punto de emisión.

- Numero de RUC.

- Denominación de comprobante de pago.

- Numeración del comprobante: serie y numeración correlativa.

- Apellidos y nombres o denominación o razón social del comprador o usuario.

- RUC del comprador o usuario.

- Fecha de emisión.

- Numero de las guías de remisión o de otro documento relacionado con la operación.

- Bien vendido o cedido en uso, descripción o tipo de servició prestado unidad de medida y numero de serio y/o motor.

Anexo

QUIENES GENERAN LAS FACTURAS?

EL Código de Comercio colombiano establece que toda persona que ejerza el comercio en Colombia, sea persona natural o jurídica debe cumplir ciertas obligaciones formales ante la sociedad. Una de ellas es la de estar obligado a expedir factura de venta si cumple requisitos y es regulada en forma complementaria por la obligación de solicitar permiso de autorización de facturación ante la DIAN. Deben expedirla y por lo tanto solicitar autorización de numeración de facturación los siguientes:

- Quienes se dediquen a la venta habitual de bienes

- Quienes presten servicios

- Quienes venden bienes a título gratuito y

- Quienes prestan servicios a título gratuito.

- Operaciones realizadas por Bancos y corporaciones financieras y de ahorro y vivienda.

- Operaciones realizadas por compañías de financiamiento comercial

- Operaciones realizadas por Cooperativas de Ahorro y Crédito, los Organismos Cooperativos de grado superior, las Instituciones Auxiliares del Cooperativismo, las Cooperativas Multiactivas e Integrales y los Fondos de Empleados con sus actividades relacionadas con operaciones financieras.

- Ventas realizadas por responsables del Régimen simplificado

- Los distribuidores minoristas de combustibles derivados del petróleo y gas natural comprimido, en lo referente a estos productos;

- Las empresas que presten el servicio de transporte público urbano o metropolitano de pasajeros, en relación con estas actividades;

- Quienes presten servicios de baños públicos, en relación con esta actividad;

- Las personas naturales vinculadas por una relación laboral o legal y reglamentaria, en relación con esta actividad;

- Las personas naturales que únicamente vendan bienes excluidos del impuesto sobre las ventas o presten servicios no gravados, siempre y cuando no sobrepasen los topes de ingresos y patrimonio exigidos a los responsables del régimen simplificado

Estos documentos son para archivar.

Ejemplos de facturas realizadas:

Ejemplos de facturas realizadas:

jueves, 12 de mayo de 2016

TIPOS DE DOCUMENTOS

TIPOS DE DOCUMENTOS

Los documentos comerciales son todos los comprobantes extendidos por escritos en los

que se dejan constancias de las operaciones que se realizan en la actividad mercantil.

Los documentos contables son los soportes de contabilidad que sirven de base para registrar las operaciones comerciales de una empresa. Se elaboran en original y tantas copias como las necesidades de la empresa lo exijan. Como es lógico también están organizados en carpetas contenedoras según el tipo y concepto, para un fácil acceso a la información, en ellas se aplica el filtro del periodo de trabajo, estableciendo una selección de documentos cuya fecha de expedición esté dentro de ese periodo.

CLASIFICACIÓN DE LA DOCUMENTACIÓN CONTABLE

Desde el punto de vista de quién recibe o emite la documentación se clasifican en:

- Los comprobantes externos: son aquellos emitidos fuera de la empresa y luego recibidos y conservados en la empresa. Ej. facturas de compras, recibos de pagos efectuados, etc.

- Los comprobantes internos son los documentos emitidos en la empresa que pueden entregarse a terceros o circular en la misma empresa. Ej.: facturas de ventas, recibos por cobranzas, presupuestos, vales.

Desde el punto de vista de documentación que se registra y archiva:

- Documentos que se archivan y generan registración: como la factura, la nota débito, la nota crédito, el ticket, los recibos, el pagaré, el cheque y la nota crédito bancaria.

- Documentos que sólo se archivan: como son la orden de compra, la nota de venta, el remito y el resumen de cuenta.

Suscribirse a:

Entradas (Atom)