FACTURA

La factura comercial es un soporte contable que contiene además de los datos generales de los soportes de contabilidad, la descripción de los artículos comprados o vendidos, los fletes e impuestos que se causen y las condiciones de pago.

Desde el punto de vista del vendedor, se denomina factura de venta y del comprador, factura de compra. Generalmente, el original se entrega al cliente y se elaboran dos copias, una para el archivo consecutivo y otra para anexar al comprobante diario de la contabilidad.

.TIPOS DE FACTURAS:

Factura rectificativa.- es aquel documento que detalla alguna corrección en la factura ordinaria o bien la devolución de la mercancía.

También es precisamente un tipo de factura que se emite para corregir algún error o agregar algún dato que sea necesario

Factura recapitulativa.-. Emitir una factura hacia un mismo destino en reiteradas ocasiones puede volverse un proceso tedioso, para evitar estos inconvenientes y volver el proceso más sencillo existen las facturas recapitulativas que sirven para agrupar una serie de facturas.

¿Qué debe contener una factura?

Existen distintos formatos para una factura, todos están obligados a llevar cierta información mínima para que el documento sea válido.

Lo primero y necesario es mencionar de manera explícita que nos encontramos frente a una factura, así como también la fecha y el número correlativo de la misma.

Otro dato importante es la información básica del empresario o profesional que emite la factura y también de quien la recibe.

En el caso del emisor, estos datos serían su nombre y apellidos, razón social, y domicilio En el caso del receptor, los datos necesarios solo son nombre, apellidos.

El siguiente paso es la descripcion de los servicios o de la operación por la cual se ha emitido la factura

Importancia de la factura

Lo más importante de solicitar una factura cuando realizas una compra, primero, es la responsabilidad del vendedor a garantizar lo que te vende. ante un desperfecto o falla del material,

Segundo. Te aseguras que el vendedor pague el impuesto correspondiente, el cual ya está incluido en el precio o sea que ante una compra sin factura, el comerciante se está quedando con esa cantidad de dinero que no le corresponde.

USO DE LA FACTURA

Una factura se debe emitir:

- Cuando el comprador o usuario lo solicite a fin de sustentar gastos o costos para efecto tributario

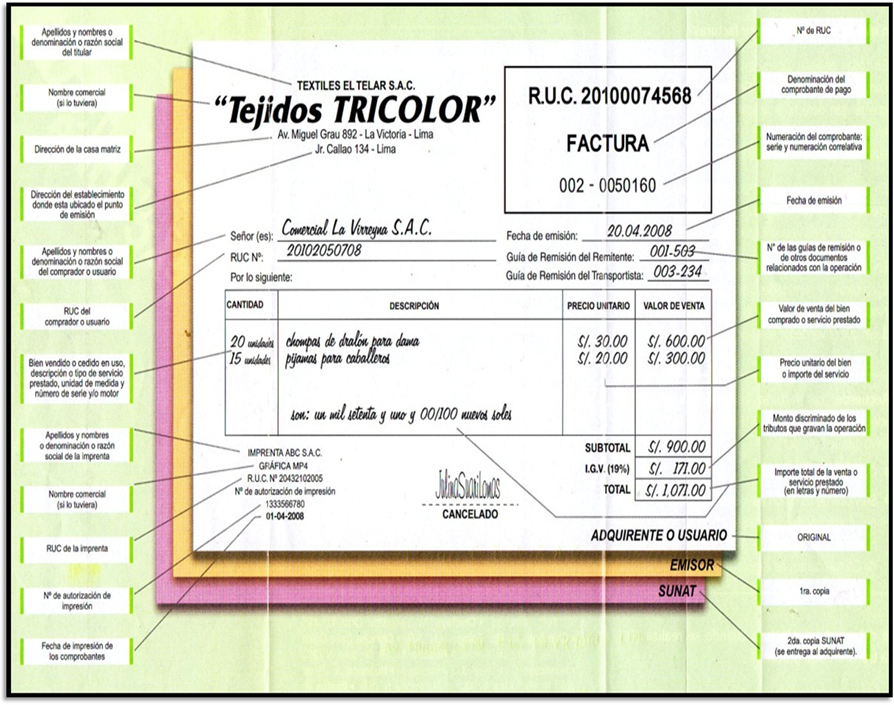

Partes de una factura

- Apellido y nombres o denominación o razón social del titular.

- Nombre comercial (si lo tuviera.)

- Dirección de la casa del matriz

- Dirección del establecimiento donde está ubicado el punto de emisión.

- Numero de RUC.

- Denominación de comprobante de pago.

- Numeración del comprobante: serie y numeración correlativa.

- Apellidos y nombres o denominación o razón social del comprador o usuario.

- RUC del comprador o usuario.

- Fecha de emisión.

- Numero de las guías de remisión o de otro documento relacionado con la operación.

- Bien vendido o cedido en uso, descripción o tipo de servició prestado unidad de medida y numero de serio y/o motor.

Anexo

QUIENES GENERAN LAS FACTURAS?

EL Código de Comercio colombiano establece que toda persona que ejerza el comercio en Colombia, sea persona natural o jurídica debe cumplir ciertas obligaciones formales ante la sociedad. Una de ellas es la de estar obligado a expedir factura de venta si cumple requisitos y es regulada en forma complementaria por la obligación de solicitar permiso de autorización de facturación ante la DIAN. Deben expedirla y por lo tanto solicitar autorización de numeración de facturación los siguientes:

- Quienes se dediquen a la venta habitual de bienes

- Quienes presten servicios

- Quienes venden bienes a título gratuito y

- Quienes prestan servicios a título gratuito.

- Operaciones realizadas por Bancos y corporaciones financieras y de ahorro y vivienda.

- Operaciones realizadas por compañías de financiamiento comercial

- Operaciones realizadas por Cooperativas de Ahorro y Crédito, los Organismos Cooperativos de grado superior, las Instituciones Auxiliares del Cooperativismo, las Cooperativas Multiactivas e Integrales y los Fondos de Empleados con sus actividades relacionadas con operaciones financieras.

- Ventas realizadas por responsables del Régimen simplificado

- Los distribuidores minoristas de combustibles derivados del petróleo y gas natural comprimido, en lo referente a estos productos;

- Las empresas que presten el servicio de transporte público urbano o metropolitano de pasajeros, en relación con estas actividades;

- Quienes presten servicios de baños públicos, en relación con esta actividad;

- Las personas naturales vinculadas por una relación laboral o legal y reglamentaria, en relación con esta actividad;

- Las personas naturales que únicamente vendan bienes excluidos del impuesto sobre las ventas o presten servicios no gravados, siempre y cuando no sobrepasen los topes de ingresos y patrimonio exigidos a los responsables del régimen simplificado

Estos documentos son para archivar.

Ejemplos de facturas realizadas:

Ejemplos de facturas realizadas:

No hay comentarios:

Publicar un comentario